火災保険を申請したが、一部しか認められない場合や、全く認められないケースもあります。

申請前に『火災保険がおりない理由』を把握することで、給付金を受け取れる確率がグッと上がります。この記事では、保険金がおりない理由から、対処法まで解説していきます。

目次

火災保険がおりない2つのケース

火災保険を申請したが、「認められなかった」「減額されてしまった」ということは非常に多いです。

火災保険がおりない理由を把握するために、まずは火災保険が認められる条件を理解することが大切です。

下記2点は火災保険を受給するための前提条件になります。

- 条件①: 被害が補償対象であること

- 条件② :被害として認められること

まずは、ご自身で確認できる補償内容について確認してみましょう。保険証書に記載がない場合や、無くしてしまい確認できない場合は、保険会社に電話で確認可能です。

火災保険に加入していても給付金がおりないケースは下記2パターンになります。

- 申請金額の一部しかおりない

- 申請金額が全くおりない

『火災保険がおりない理由』を理解することで、保険会社への伝え方も変わります。わかりやすく説明するためにもおりない理由を把握しましょう。

火災保険が一部しかおりない理由

火災保険を申請すると、保険会社により減額されることがあります。

減額の理由としては、下記2つが考えられます。

- 見積もり内容の修正

- 免責による減額

一部おりない理由①見積もり内容の修正

申請した見積内容が『相場より高い』と判断された場合は減額されます。

実際の修繕は施工業者により費用が異なりますが、それは保険会社には関係ありません。保険会社は、施工費用の相場を基準としており、それをもとに費用調整を行います。

大切なのは、しっかりと説明できる施工内容や金額で見積書を準備することです。

一部おりない理由②免責設定による減額

免責金額とは「自己負担する金額」です。

火災保険契約時に『免責設定』をすることがあり、認められた金額から免責金額を差引いて保険金が支払われます。

免責設定をつけていることで、月々の支払う保険料が安くなることから、設定している人も珍しくないです。

(例) 給付金80万円|免責金額5万円|

この場合、実際に受け取れるのは75万円

火災保険が全くおりない理由

火災保険が全くおりない理由は「補償に入っていない」「被害が認められない」のどちらかです。

火災保険が全くおりなかった場合には、一度落ち着いて保険会社の見解を聞きましょう。

全くおりない理由①経年劣化

経年劣化は火災保険で補償されません。

経年劣化でよくある内容を下記にまとめました。

- 変色

- カビ

- 腐食

- 腐敗

- 熱による変形

被害の原因が『自然災害』か『経年劣化』どちらであるのか判断するのは難しいです。

被害原因が曖昧で判断がむずかしい場合、保険会社は経年劣化であると判断することが多いです。その場合は簡単に認めてしまうのではなく『なぜそのように判断したのか』をしっかりと説明をもらうようにしましょう。

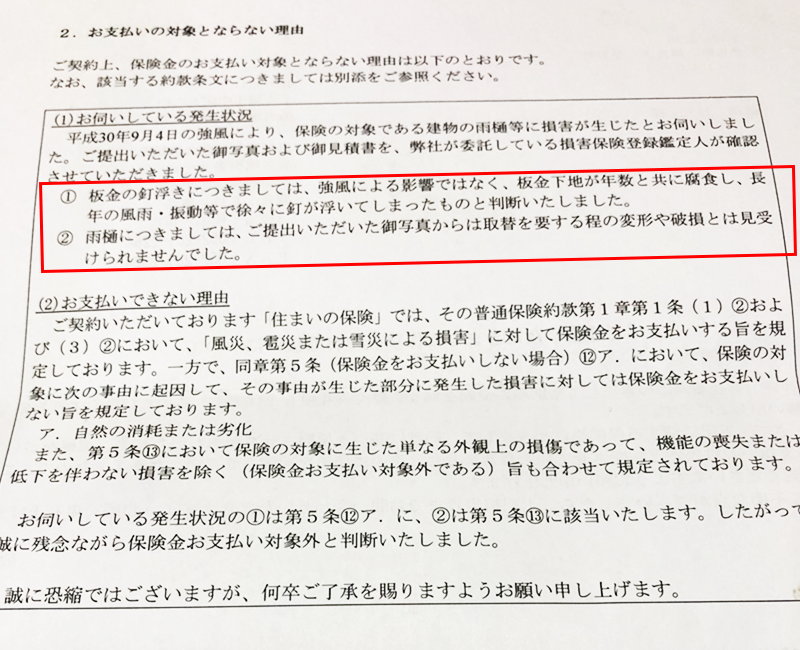

※申請が認められない場合、下記のような通知書類が郵送にて届きます。(保険会社によりフォーマットが違います)

全くおりない理由②施工不良

施工不良と判断される一番の理由は『築年数が浅い』ことです。

実際に、施工不良が原因で雨漏れや室内にヒビが発生することもあり、その場合は火災保険では申請できません。

施工不良と判断された場合は、基本的に建設した会社に責任があるため、次の対応をしましょう。

- 物件を建設した会社の契約書を確認する

- 契約書内の補償内容・補償期間を確認する

- 修繕依頼をする

全くおりない理由③請求期限切れ

火災保険が全くおりない理由として『請求期限切れ』のケースがあります。

火災保険では、過去3年以内の被害が補償されます。

3年を過ぎてしまった場合でも『申請が遅れた理由』を説明することで、申請が認められるケースもあります。ただし、年月が経つほど被害の原因が分かりにくくなるため、できるだけ早い申請を心がけましょう。

全くおりない理由④免責金額以下

給付金額が免責金額に満たない場合、火災保険は受け取れません。

免責金額は5万円〜20万円程度が一般的です。また、免責金額の適応は『被害箇所ごと』ではなく『1災害に1適応』です。

同じ災害の場合、申請時の件数をまとめることで、免責金額を上回り、火災保険が受け取れることもあります。

【免責金額 】20万円

【申請内容】窓ガラスの被害15万円+玄関ドアの被害20万円= 合計35万円

これを別々の災害として申請した場合、1円も受け取ることはできませんが、1度の災害で2箇所申請することで、免責金額を差引いた15万円が受け取ることが出来ます。

全くおりない理由⑤地震や噴火による被害

地震や噴火の被害は、火災保険ではなく、地震保険の補償になります。

地震保険は、火災保険に加入している方の多くが加入しているので、保険証書を確認することが重要で、小さなヒビでも適応されることもあるので、ご加入をオススメします。

全くおりない理由⑥故意、重大な過失

火災保険は、『故意におこした被害』や『重大な過失』の場合は補償されません。

故意におこした被害とは、給付金目的で故意にモノを壊したり損害を与えることです。これは犯罪になるので絶対にやめましょう。

もう一つの『重大な過失』の意味を理解されていない方が多い印象です。重大な過失とは、気を付けていれば防げた被害や、ほとんど故意に近いような悪質性の高い被害をいいます。

- 不安定なベランダの手すりに植木鉢を置いて、落下した。

- 火がついたままのタバコをゴミ箱に捨て、火災が発生した。

万が一、このような原因で被害が発生した場合は、正直に説明するようにしましょう。

火災保険がおりない場合の対処法

火災保険の申請結果は、書面または電話で通知があり、認められない場合はその理由が説明されます。

申請が認められないと言われた場合でも、しっかりと見解を聞き、適切に対応することで給付金が受け取れる可能性はあります。

保険会社へ説明をする

火災保険がおりない場合は、保険会社へ再度、状況説明をしましょう。

火災保険の申請は書面で行うため、伝わりにくいことや、細かな詳細を伝えることが難しいです。

おりない理由が下記の場合、説明をすることで認められることもあります。

- 見積もり金額が妥当でないと判断された場合

- 経年劣化だと判断された場合

- 請求期限切れだと判断された場合

- 故意または重大な過失だと判断された場合

次の説明をすることで再度検討してもらい、金額が上がる可能性はあります。

- なぜそのような判断をしたのか説明をもらう

- 当時の状況を鮮明に説明する

- 修繕したい意思を伝える

保険会社の担当者もへ、しっかりと話をすることで、認めてくれる可能性は高くなります。

そんぽADRセンターへ相談する

金額が明らかに少ない場合や、保険会社の見解に納得いかない場合は「そんぽADRセンター」へ相談しましょう。

そんぽADRセンターは、保険会社とのトラブルを解決してくれる第三者機関です。

被害の内容と、保険会社の見解でおかしいと思う点を伝え、申請内容を再度判断してもらえるように伝えましょう。

まとめ

火災保険がおりない場合でも、一度落ち着いて、保険会社の意見を聞きましょう。

補償内に問題がある場合は、補償を見直して、今後に備えましょう。

- まずは火災保険がおりない理由を確認する

- 火災保険申請では、書類や伝え方が重要

- おりない場合は、再度しっかり説明する