自宅の建物・家財が被った水濡れ被害は、条件を満たせば火災保険で補償される可能性があります。しかし、水濡れに関する保険の利用条件は複雑で、自分のケースが補償の対象になるのか迷う方も多いのではないでしょうか。

今回は「水濡れ被害」に焦点を当てて、保険の利用条件や適用されるケース、適用されないケースについてまとめて紹介します。

目次

火災保険で「水濡れ被害」が補償される条件

まずは、火災保険の水濡れ補償の概要や用語の使い分け、水濡れ補償の確認方法について詳しく解説します。

火災保険の「水濡れ補償」とは

水濡れ補償は、「給排水設備の故障や戸外で起きたトラブルにより、自宅の建物・家財が被った水濡れ被害」を対象とする補償です。

建物・家財が水に濡れていれば無条件で給付金を受け取れるわけではなく、自分のミスや経年劣化による被害は対象外となります。

火災保険の「水濡れ補償」の確認方法

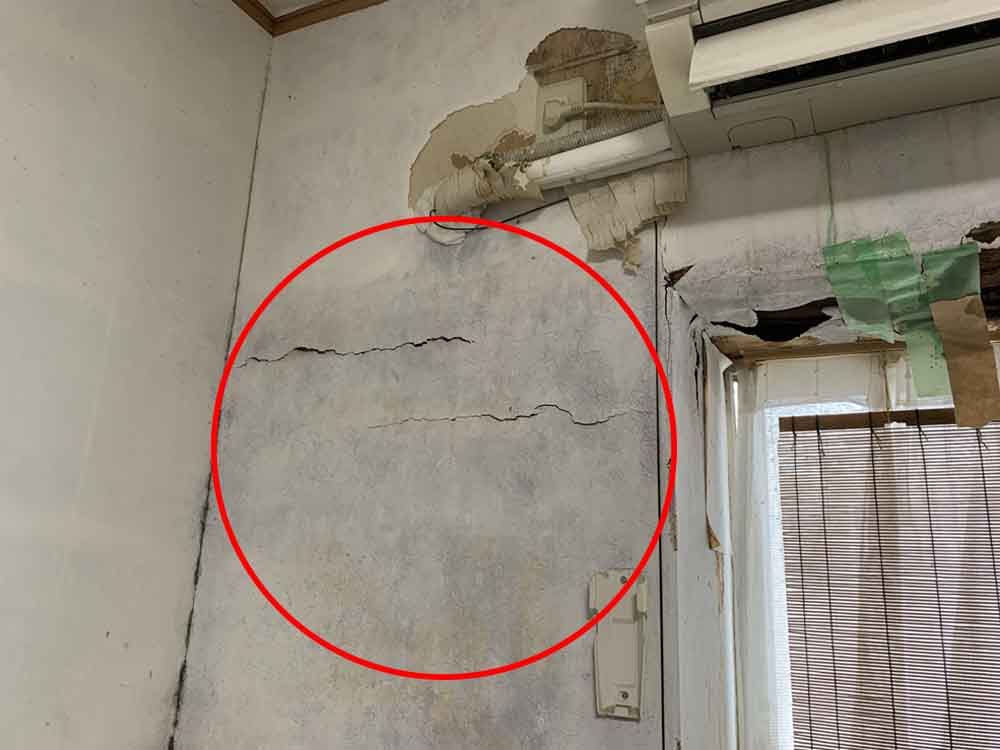

火災保険の水濡れ補償は保険証書で確認することができます。

保険会社によって記載方法が異なりますが、下記写真のように補償内容に◯印などがついていることが一般的です。

写真のような記載がない場合や、確認が難しい場合は一度弊社にご相談ください。

お客様の代わりに確認させて頂きます。

水濡れに火災保険が適用されるケース

続いて、水濡れ被害が火災保険で補償されるケースと適用される補償の種類を、被害原因別に解説します。

水濡れの原因が自然災害のケース(水災・風災)

自然災害が原因で水濡れが発生した場合、火災保険の水災補償・風災補償の対象となる可能性があります。

水災補償や風災補償が適用されるのは、例えば次のようなケースです。

- 洪水やゲリラ豪雨で床上浸水した(水災補償)

- 強風によって瓦が落下し、隙間から雨が降り込んで水濡れした(風災補償)

水災補償や風災補償は、水濡れ補償とは別個の補償です。水濡れ補償の特約に加入していなかったとしても、加入中の保険に水災補償・風災補償が含まれていれば、給付金を受け取れる可能性があります。

ただし、もともと修理が必要な箇所を放置していて雨漏りなどの被害が発生した場合は、補償の対象外です。

水濡れの原因が「自分」のケース

「お風呂の蛇口を閉め忘れて、自宅が水濡れした」など、自分のミスで自宅に被害が発生した場合、基本的に火災保険の水濡れ補償は受けられません。

一方、「お風呂の蛇口を閉め忘れて、下の階に被害が及んだ」という場合、火災保険の個人賠償責任特約に加入していれば、損害賠償費用などを補償してもらえる可能性があります。

水濡れの原因が「他人」のケース

「上階の部屋の水漏れが原因で建物・家財が水濡れした」など、他人が原因で自宅に水濡れが起きた場合、住宅の管理者や上階の住人が加入している賠償責任保険で補償を受けられる可能性があります。

水濡れの原因が「配管」のケース

水濡れの原因が配管にある場合、居住形態によって対応が異なります。

「一戸建て」のケース

配管の故障により一戸建てで水濡れが発生した場合は、基本的に火災保険の水濡れ補償が適用されます。加入中の火災保険が水濡れ補償に対応しているかどうかを確認してみましょう。

「分譲マンション」のケース

分譲マンションなどの集合住宅の場合、配管のある場所によって対応が異なります。配管がマンションの「共有部分」にある場合、入居者に責任はなく、管理組合が修理費用を負担するケースが多いです。

一方、配管がマンションの「専有部分(住居部分)」にある時は、自室の被害であれば火災保険の水濡れ補償、被害が他人の部屋に及んでいる場合は「個人賠償責任保険」で対応します。

水濡れに火災保険が適用されないケース

火災保険は、あらゆる水濡れ被害を無条件で補償してくれるわけではありません。続いて、水濡れ被害が補償されないケースについても見ていきましょう。

①補償内容に水濡れが含まれていない

加入中の火災保険に水濡れが含まれていない場合、補償を受けることはできません。水濡れは基本補償ではなく特約として扱われているケースも多いため、事前によく確認しておきましょう。

②被害箇所が補償対象に含まれていない

火災保険の補償対象には「建物」と「家財」の2種類があり、契約内容によって、両方に加入しているケースと、片方にしか加入していないケースがあります。その際、水濡れ被害に遭った箇所が補償対象から外れている場合、火災保険は適用されません。

例えば、火災保険が「建物」のみを補償対象としていた時、「建物」にあたる壁や天井の水濡れ被害は補償されますが、「家財」にあたるテレビや家具の水濡れは補償対象外です。

③被害原因が経年劣化

給排水設備の故障で建物・家財が水濡れ被害を受けたとしても、設備がもともと劣化していたり、故障を知っていたのに放置していたりした場合は、補償の対象外です。

ただし、給排水設備の故障の原因が経年劣化かどうかは、個人では判断が難しいケースもあります。迷った時は、保険会社や火災保険の申請サポート業者に相談しましょう。

④被害原因が故意や過失

水濡れ被害の原因が故意や過失の場合も、火災保険は適用されません。例えば、家をリフォームしたくてわざと水濡れを起こしたケースや、うっかり蛇口を出しっぱなしにして起きたトラブルなどは補償対象外です。

⑤被害発生が3年以上前

火災保険の申請期限は、被害発生から3年間です。そのため、3年以上前に発生した被害に保険を適用できることに気づいたとしても、補償対象外となります。

火災保険で水濡れを申請する方法・流れ

まず最初に被害状況や原因を確認しましょう。水濡れは、被害状況や原因によって、適用できる補償の種類が異なります。

申請をスムーズに進めるには、被害発生時、片付けよりも先に「被害時の写真」や「発生日時・原因」を記録しておくのがポイントです。

ただし、被害範囲や原因が正確にわからない場合は、無理に個人で調査する必要はありません。

状況が落ち着いたら、火災保険の申請サポート業者に連絡しましょう。申請サポート業者は、次のようなサービスを提供することで、利用者の火災保険申請をサポートします。

- 現地調査

- 一部書類の作成

- 申請手続きに関するアドバイス

被害範囲や原因、火災保険の申請可否について迷う場合も、申請サポート業者が手助けするため心配はいりません。

申請サポート業者が、ご自宅を訪問して現地調査を行います。補償を受けられそうな場所や、補償の申請可否の調査を行い、申請できそうな場合は見積書を作成します。

専門知識を持つ業者が現地調査を行うことで、給付金額が上がる可能性もあるため、しっかりとチェックしてもらいましょう。

契約者ご本人様が、保険会社に被害発生の連絡をします。申請サポート業者は、申請の手助けはできますが、代理申請はできません。

電話では、保険会社の案内にしたがって次のような内容を伝えましょう。

- 契約者の氏名

- 被害日時や被害箇所

- 被害状況や原因

電話の後、保険会社から申請に必要な書類が郵送されます。

火災保険の申請に必要な書類を集めましょう。適用される補償によって必要な書類は異なりますが、おもに次のような書類の提出を求められることが多いです。

- 保険金請求書

- 事故状況説明書

- 被害を証明する写真

- 修繕見積書

一部の書類は、申請サポート業者が作成をサポートします。契約者ご本人様の記載が必要な書類に関しても、不明点があれば申請サポート業者に質問しましょう。

書類が揃ったら、保険会社に提出します。

申請書類の提出後、場合によっては、保険会社の鑑定人が再度現地調査を行います。ただし、申請内容に問題がなければ、鑑定人が来ないこともあります。

書類に不備や不明瞭な記載があると鑑定人が来やすくなるため、書類はできるだけ正確に記入しましょう。

申請書類の内容や現地調査の結果から、最終的な給付金額が決定され、指定した金融機関の口座に振り込まれます。

給付金の使い道は原則として自由で、必ずしも申請通りに修理・交換する必要はありません。

給付金を受け取ったら、成功報酬として申請サポート業者に手数料を支払います。手数料は業者ごとに異なりますが、相場は33%〜38.5%程度です。

※イエベンゴは業界最安値の16.5%(税込)〜でサポートさせて頂きます。

火災保険の水濡れに関するQ&A

- 水濡れに備えるには、水災補償と水濡れ補償のどちらに加入すべきですか?

- 一戸建ての場合、洪水や豪雨などの自然災害の被害を受けるリスクが高く、逆に戸外のトラブルで水濡れするリスクは低いので、「水災補償」に加入するのがおすすめです。

一方、マンションなどの集合住宅の場合、2階以上なら浸水などのリスクは少なく、逆に上階のトラブルで水濡れするリスクがあるため、「水濡れ補償」に加入すると良いでしょう。

資金に余裕があれば、両方の補償に加入したり、「個人賠償責任特約」を付けたりするとより安心です。

- 火災保険の契約内容はどうやって確認できますか?

- 契約内容や特約の有無は、次のような書類やサイトで確認できます。

・契約証書(保険契約継続証)

・保険会社から定期的に送付される契約内容確認の書類

・保険会社公式サイトのマイページ

書類やサイトを確認してもわからない時は、保険会社に直接問い合わせてみましょう。

- 火災保険の水濡れ補償を申請するデメリットはありますか?

- 火災保険は申請回数に限度がなく、何度申請しても保険料が変わらないため、申請するデメリットはないといえます。

まとめ

- 水濡れ被害は火災保険で補償される

- 被害範囲や原因により補償の種類は異なる

- 故意・過失・経年劣化による被害は対象外

自宅の建物・家財が受けた水濡れ被害は、基本的に火災保険の「水濡れ補償」の対象です。しかし、被害範囲や原因によっては「水災補償」や「風災補償」「個人賠償責任特約」が適用されることもあります。

水濡れ被害に関する補償の条件はやや複雑なので、火災保険を申請できるか迷った時は、火災保険の申請サポート業者に相談してみましょう。